대한항공 주가 전망,아시아나 인수

안녕하세요. 이번 포스팅은

대한항공 주가 전망,아시아나 인수입니다.

대한항공 주가 전망,아시아나 인수

요즘 테이퍼링이 늦어져서 몇몇 종목들을 매수를 하면서 수익을 내고 있습니다.

어차피 테이퍼링은 올해말이나 내년 초 쯤에 예상되니깐 그때까지 재미 보면

괜찮을것 같아서 종목들을 계속 보고 있는 상태인데.

외국의 투자 대가들이 항공주를 본다는 소식이 있는데 근거로는 백신의 개발로 인해서

슬슬 여행업이 살아날 상황이고 현재 주가가 많이 빠져있어서 투자를

고려한다는 내용이였습니다.

그래서 우리나라 대한항공을 주가를 보니깐...

분명히 코로나 전에 1만7천원대에서 놀던 대한항공이 주가가 3만4천원대로

됬네요..이게 머선 129?

게다가 유증 3번 했는데도 주가가 미쳐돌아가고 있습니다.

왜 대한항공 주가가 미쳐돌아가는지에 대해서 이야기 해보겠습니다.

현재 당연하게도 대한항공은 재무제표가 좋지 않습니다. 정확하게 이야기 하자면

예전에도 안좋았고 지금도 안좋습니다.

코로나 끝나면 마치 여태껏 안좋았던 대한항공의 실적을 팍 하고 개선 시켜줄것인가?

그럴리가 없지요.ㅋㅋ 이건 단순 기대감이 미친듯이 반영됬다고 볼수 밖에 없습니다.

대한항공 주가 전망에 거품이 낀 이유들

첫번째는 백신을 맞으면 여행을 허가 해주는 트래블 버블로 현재

여행업계나 항공주들의 기대가 높아 있는 상황.

두번째는 현재 주식시장에 끼여있는 거품들

현재 저금리+ 코로나를 핑계로 정부에서 무지성 돈뿌리기로 인해

시장에 유동성이 풍부하게 있습니다.

그로 인해서 비트코인,주식,부동산도 역대 최고점을 찍고 있습니다.

언젠간 축제가 끝나는데 축제가 끝날때 강한 하락장이 펼쳐 질것입니다.

셋째는 가장 핵심적인거 같습니다.

바로 대한항공 아시아나 인수 호재.

이게 가장 큰 요인이라 봅니다.

대한항공의 아시아나 인수 관련은

자세하게 설명한 영상이 있어서 설명을 영상으로 대체합니다.

대한항공 아시아나 인수 관련 영상

금호아시아나 형제들의 상속 싸움과 대한항공이 아시아나 인수를 하게 된 상황까지

굉장히 자세히 알려줘서 대한항공을 투자 고려하는 사람이라면 한번쯤 보는게 맞지 않나 싶네요.

글쓴이가 대한항공 주가 전망에 대해서 안좋게 이야기 하는 이유

일단 대한항공 주가 전망에 대해서 안좋게 전망하는 이유는

여러가지가 있는데 차근차근 이야기 해봅시다.

현재 시점은 작년 코로나 터지기전에 주가의 2배 가까이 됩니다.

그것이 가장 감안하고 들어봐주시기 바랍니다.

1.생각보다 항공사가 파산을 안했다는게 문제.

일단 코로나로 인해서 항공산업이 타격을 입은 상황인것은 맞습니다만.

문제는 일반적으로 항공산업이 타격을 받고 도산을 하게 되면 시장이 나중에 살아 났을때

살아남은 기업들이 반사이익을 얻게 됩니다.

예를 들어서 현재 쌍용이 위태위태 하죠? 그걸 예를 들어서 설명해보죠.

나는 쌍용 골수 팬이고 쌍용차만 샀던 고객입니다.

물론 그런 사람이 드물겠지만 있다고 칩시다.ㅋㅋㅋ

쌍용차가 망했어요. 인수자도 없습니다. 그래서 진짜 공장이

자산 처분 당했습니다. 그러면 그 사람들은 다음에 차 바꿀때

걸어다닐껀 아니잖아요.

그럼 자연스럽게 다른 기업으로 갈아타겠죠? 그걸 반사이익이라고 생각하시면 되겠습니다.

근데 현재 그게 잘 없는게 문제입니다.

이스타가 망했지만. 그걸 쌍방울이 인수를 할려고 하고 있는 상황입니다.

이 경우는 반사 이익을 누릴수가 없지요.

이스타 항공 이름 고대로 쓰겠죠. 어쩌면 쌍방울 이스타로 될수도 있구요.

아님 이스타의 쌍방울?

개드립 죄송합니다.

태국 항공사도 파산했는데 회생절차 밟아서 다시 살아날듯 합니다.

심지어 항공기 대수 조차도 크게 줄어들거나 그러지 않았습니다.

결론은 경쟁사들도 여전히 건재 하기 때문에 반사이익?

2.생각보다 높아도 너무 높은 대한항공과 아시아나의 부채율

현재 대한항공이 코로나로 인해서 채권을 엄청 발행을 했습니다.

게다가 148,255,345주였지만 이번 아시아나를 인수하는데

필요한 비용을 마련하기 위해서

347,820,825주로 늘어났습니다.

주식이 두배로 늘어났는데 주가가 두배이상 늘어났다?

정말 홀리쉿이네요. 실제 가격은 주가2배* 주식수2배로 인해서 4배가 오른것이 마찬가지임.

이러니 제가 대한항공 주식 주가 전망을 안좋게 이야기 하지요.

자 이건 아시아나 부채 비율입니다. 부채비율이 2천퍼센트입니다.

이게 무슨말이냐? 대한항공이 인수하면 갚아야할 부채입니다.

안그래도 대한항공도 자금 사정이 막 좋은 상황도 아닌데

코로나가 장기화 될수도 있는데 무리하게 인수를 들어가는게 아닌가 하는 생각이 듭니다.

게다가 현재 아시아나의 이런 이슈도 있습니다.

아시아나 대표가 횡령했다는 이슈입니다.

이게 재무제표상에 반영이 됬는지 아직 안됬는지

확인이 안됬지만.. 자기자본의 63.5퍼센트 라면 어마어마한

금액을 횡령했네요. 이것도 다 악재로 작용할것입니다.

4.미래가치를 반영한다고 해도 높은 가격.

현재 그래서 대한항공의 시가총액은 11조정도 됩니다.

어마어마한 수치죠. 대체적으로 현재 대한항공에 투자한 사람들

머리속에는 아시아나 인수하기만 하면 점유율이 엄청난 공룡 항공사가

탄생하고 돈을 쓸어담는걸 머리속에서 상상하실겁니다.

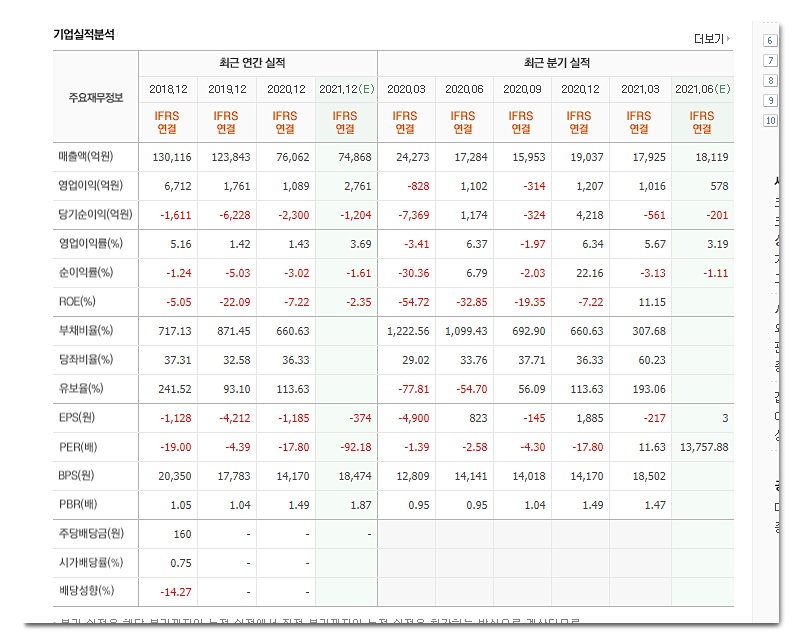

현재 대한항공의 재무제표입니다.

다른 기업으로 비교 해드리죠.

솔직히 은행주들이 저평가 받은게 사실이긴 해도.

고평가주식인거 비교 할때 제일 좋은 주식이라.

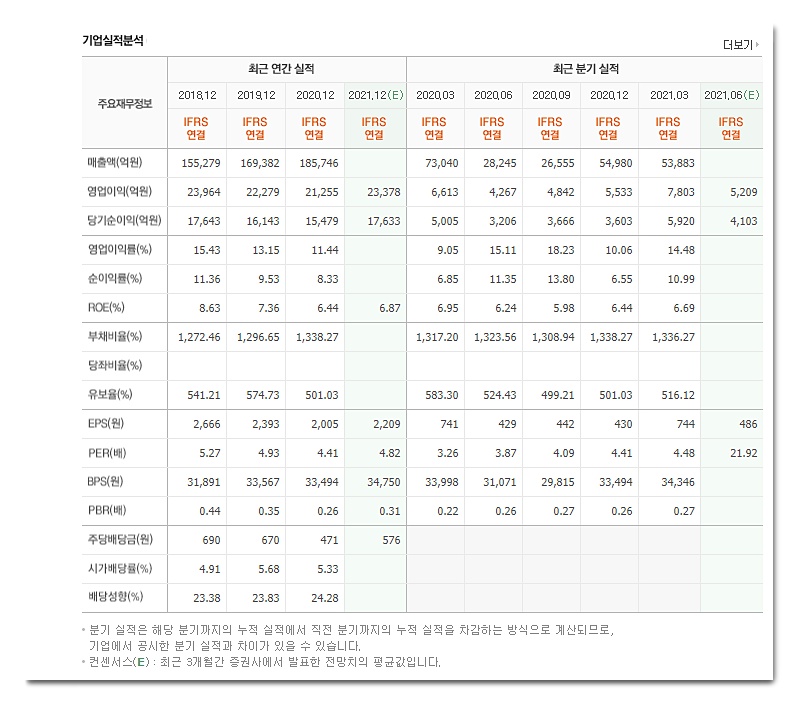

현재 7조의 시가총액을 가진 기업은행의 제무제표를 예를 들어보겠습니다.

매출액 18조에 순이익이 1조5천억입니다.

대한항공은 순이익 마이너스에 코로나 이전 매출액도

13조였네요. 물론 아시아나 인수가 어떤 결과를 낳게 될지는

실제 합병이 진행되야 알수 있지만요.

하지만 가장 중요한 부분이 있습니다.

요즘 항공업계에 트렌드가 뭔지 아십니까?

저가 항공이 트렌드인데. 솔직히 저도 해외여행 많이 다니는데

조금 불편하면 금액이 확 차이나는데 대한항공을 탈까요?

아님 저가 항공을 탈까요?

잘 생각해보시길 바랍니다. 이상으로

대한항공 주가 전망,아시아나 인수 포스팅을 마칠게요.

'경제' 카테고리의 다른 글

| 신풍제약 주가 전망,피라맥스 임상발표 (0) | 2021.07.05 |

|---|---|

| 6월 fomc 일정,뜻 (0) | 2021.06.17 |

| 비트 코인 시세 전망 (0) | 2021.05.25 |

| 가상화폐 시세 전망,하락 이유 (0) | 2021.05.20 |

| 진원생명과학 주가 전망,코로나 백신 (0) | 2021.05.17 |

댓글